안녕하세요.

오늘 공부해볼 종목은

팬더스트리 생태계를 구축하고 있는

디어유

입니다.

1. 어떤 기업인가요?

디어유에 대한 간단한 역사를 살펴보면

2017년 SM의 자회사 '에브리싱'으로 설립되어

2019년 모바일 메시지 서비스 '돈톡'의

브라이니클과 흡수합병을 진행했고

합병한 지 1년이 지난 2020년 2월

프라이빗 메시지 플랫폼 '디어유 버블'을

론칭하면서 2020년 3월 디어유로

사명을 변경하게 됩니다.

따라서 디어유는

엔터테인먼트의 팬덤을 바탕으로

다양한 국가에서의 서비스를 제공하는

기업입니다.

디어유는 팬더스트리 생태계를

구축하고 있는데,

팬더스트리란 Fan과 Industry의

합성어(신조어)로 팬덤을 기반으로 한

산업을 이르는 말입니다.

K-POP의 인기가 전 세계로 확산되면서

국내를 포함하여 전 세계 시장에서

팬과 아이돌을 이어주는 팬덤 플랫폼의

규모가 커지고 있는데요.

좀 더 자세한 내용은 아래에서 다루겠지만

디어유가 운영하는 버블에는

SM과 JYP 소속 아티스트를 포함한

여러 기획사 및 아티스트들이

입점해 있습니다.

디어유의 주요 서비스는

팬 커뮤니케이션 플랫폼 버블이고,

2021년 11월 10일 오늘 코스닥에

상장하였습니다.

상장 후 주요 주주로는

SM스튜디오 36.7%, JYP 21.3%로

국내 엔터테인먼트 업계에 큰 영향력을

가진 두 기업이 있습니다.

2. 주가

우선 오늘 상장한 기업이기에

쌓여있는 데이터는 없습니다.

다만 상장 첫날인 오늘

시초가가 공모가의 2배를 형성하면서

더 급등한 모습을 보여주고 있는데요.

(따상에 성공함)

시초가 5만 2000원이었던 디어유는

27.8%가 오른 66.500원에

마감된 모습입니다.

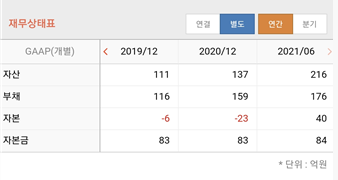

3. 기업 실적

아직 기업 실적 데이터도

완성된 모습은 아니지만

디어유의 올해 반기 실적은

매출액 184억, 영업이익 66억입니다.

반기 매출액은 지난해 전체 매출액(130억)을

뛰어넘었고, 영업이익 역시 36%를 달성했습니다.

디어유의 2019년 매출액은 17억,

2020년 매출액은 130억,

2021년 추청 매출액 400억이며,

만약 2021년 매출액이 400억으로 기록되면

이는 전년대비 207%가 성장한

수치가 되는 것입니다.

매년마다 폭발적인 성장세를 보여주고

있는 모습을 볼 수 있습니다.

4. 전망

아직 증권사의 컨센서스가

존재하지 않습니다.

하지만 증권사들의 리서치들을 종합해보면

앞으로의 실적에 대한 기대감이

긍정적으로 반영된 느낌을

받을 수 있었습니다.

애널리스트들의 투자 의견은

80%가 넘는 비율로 매수의견이 강합니다.

그럼 컨센서스 대신 오늘 하루

투자자 현황을 체크해보도록 하겠습니다.

당분간 기관 매수세가 더 있지 않을까

예상해봅니다.

1. 버블(bubble)

버블은 아티스트와 1:1로 메시지를

주고받을 수 있는

월 구독형(4500원) 프라이빗 서비스입니다.

조금 더 정확하게 말하자면

아티스트가 전체 메시지를 보내고

수신 형태가 1:1 채팅 형식인 것인데요.

팬들은 원하는 그룹을 선택한 후

원하는 멤버 수만큼 구독권을

결제할 수 있습니다.

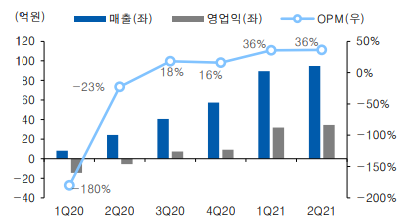

출시 2년 차인 버블은 8월 말 기준

유료 구독자 수 120만 명을 달성하였고

2021년 상반기 기준 매출액 184억,

영업이익 66억 원을 기록하면서

흑자 전환에도 성공하였습니다.

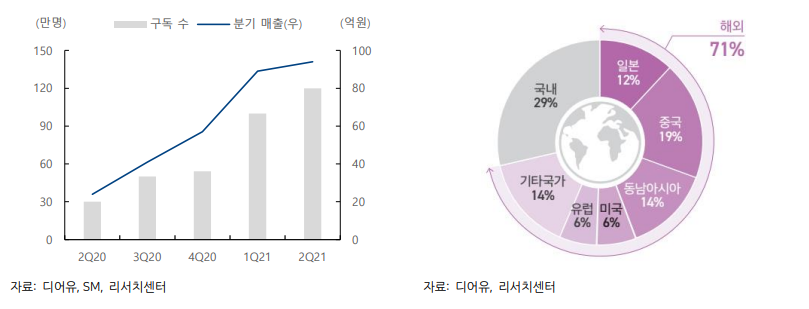

다음은 디어유의 버블 구독자수와

해외 구독자 비중입니다.

해외 구독자수가 무려 71%입니다.

글로벌 성장이 기대되는 수치인데요.

2021년 9월 기준입니다.

버블은 디어유 매출의 93%를

차지하는 만큼 주력 사업이며

여성 이용자 비율이 97%로

압도적으로 높습니다.

또한 10대와 20대의 이용 비율이

86%에 달합니다.

참고로 버블의 수익은

플랫폼, 기획사뿐만 아니라

아티스트에게도 분배되는 구조이기 때문에

더 단단한 팬덤 형성이

되지 않을까 하는 생각이 듭니다.

또한 이런 구조는 팬과 아티스트의 유입이

동시에 늘어나는 선순환 구조이기에

플랫폼으로의 그 성장과 확대성이

넓다고 말할 수 있습니다.

현재 SM과 JYP의 아티스트들을 비롯해

21개의 중소 기획사들의 아티스트들이

입점해있습니다.

2022년부터는 해외 시장의

더 많은 확장을 위한 전략이

기대되는 가운데

특히 중국 내 안드로이드 서비스 개시로

인한 추가 유입을 기대하고 있습니다.

2022년에 도입될 버블의 라이브 기능

역시 기대감을 주는 부면인데요.

아티스트의 음성과 영상을 활용한

팬미팅 및 개인방송을 지원하여

추가 수익을 창출할 것으로 예상됩니다.

또 한 가지 메타버스를

이야기하지 않을 수가 없는데요.

버블은 이용자 개인 프로필에

메타버스 공간인 '마이홈'과

개인 아바타를 공개하고

이를 꾸미기 위해 아티스트의 IP를

활용할 계획입니다.

더 나아가 NFT 시장까지도 계획 중입니다.

2022년 상반기에 버블 내에서 활용 가능한

디지털 아이템 판매 스토어가

오픈할 예정이라고 하네요.

월 구독료이든 아이템 판매액이든

그 매출의 성장이 기대되는 부면입니다.

그리고 메타버스 플랫폼 '버블 월드'는

2023년에 론칭 예정입니다.

2. 에브리싱(everysing)

에브리싱은 스마트 노래방 앱으로

디어유 매출의 2.3%를 차지합니다.

7일 구독료가 1.500원,

1개월이 4.500원,

1년이 45.000원입니다.

3. 경쟁사 비교 (vs 위버스, 유니버스)

국내 엔터 플랫폼은 크게

버블, 위버스, 유니버스

이렇게 3가지인데요.

이 중에서 위버스의 크기가 가장 큽니다.

위버스의 경우 MAU가 530만 명으로

2021년 상반기 매출만 958억을

기록하였는데요.

이에 반해 디어유는 120만 명의 구독자,

2021년 상반기 매출은 184억 원이죠.

따라서 매출 실적으로만 보면

1위는 위버스, 2위가 버블,

3위가 유니버스입니다.

물론 아직 유로 서비스의 유형이

조금은 다릅니다.

버블은 메신저 서비스가 주 서비스라면

위버스는 멤버십, 앨범, 굿즈, 공연,

독점 콘텐츠 판매 등

다각화를 이미 시행하고 있기 때문입니다.

다행히 서로의 영역(아티스트)이 존재하기에

앞으로의 버블의 성장 잠재성이

더 크다고 이야기하는 사람들도 있습니다.

5. 정리

이제 상장기업으로 발걸음을 뗀

디어유의 주가 흐름은

오른 만큼 내리기도 하고

시장의 분위기에 따라 움직이기도

하겠지만

장기적인 관점에서의 성장 잠재성이

크다고 느껴지기도 합니다.

위드 코로나의 수혜주로

엔터주들의 강세가 최근 이어지고 있고

각종 공연이나 팬 서비스들이

다시 재개되고 있는 시점이라

그 주가가 함께 오르지 않을까 하는

생각도 해보는데요.

그만큼 과열될 분위기도 있기에

당분간은 좀 지켜보면서

그 흐름을 살펴봐야겠습니다.

'STUDY (투자 종목) > 국내 투자 종목 공부' 카테고리의 다른 글

| 항공계의 아픈 손가락, 티웨이항공 주가 전망 (0) | 2021.11.15 |

|---|---|

| 원스톱 종합 콘텐츠 제작 기업, 덱스터 주가 전망 (0) | 2021.11.15 |

| 국내 시장 점유율 1위, 제주항공 주가 전망 (0) | 2021.11.09 |

| 배터리 양극재 대장주, 에코프로비엠 주가 전망 (0) | 2021.11.09 |

| 세계적인 쿠키 팬덤, 데브시스터즈 주가 전망 (0) | 2021.11.08 |

댓글